Unternehmensrecht

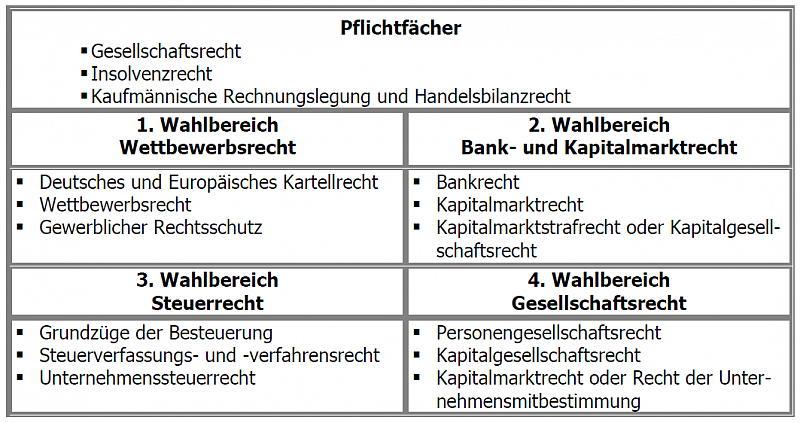

Der Schwerpunktbereich Unternehmensrecht richtet sich an Studierende, die auf der Grundlage ihrer bisherigen juristischen Erfahrungen eine besondere Qualifikation im Bereich des Wettbewerbsrechts, des Bank- und Kapitalmarktrechts, des Steuerrechts oder des Gesellschaftsrechts erwerben und ihr Profil im Hinblick auf eine spätere Berufstätigkeit schärfen wollen. Das Pflichtprogramm umfasst neben dem Gesellschaftsrecht das Insolvenzrecht sowie die kaufmännische Rechnungslegung und das Handelsbilanzrecht. Der Schwerpunktbereich hat 4 Wahlbereiche.

Zum Wahlbereich Wettbewerbsrecht gehört neben dem Wettbewerbsrecht (Kartellrecht und Lauterkeitsrecht) auch der gewerbliche Rechtsschutz, einschließlich seiner Bezüge zum europäischen und internationalen Wirtschaftsrecht. Während das Kartellrecht der Aufrechterhaltung eines funktionierenden Wettbewerbs dient und das Lauterkeitsrecht (Wettbewerbsrecht i.e.S.) Mitbewerber, Verbraucher und sonstige Marktteilnehmer vor unlauterem Wettbewerb schützt, umfasst der Gewerbliche Rechtsschutz bestimmte geistige Leistungen auf gewerblichem Gebiet: Patent- und Gebrauchsmusterrecht betreffen den Schutz von technischen Leistungen (Erfindungen), während das Geschmacksmusterrecht das Design als ästhetische Leistung erfasst. Das Markenrecht dient dem Schutz von Kennzeichen (Marke, geschäftliche Bezeichnung, geografische Herkunftsangabe), unter denen Produkte auf dem Markt angeboten werden. Das gesamte Immaterialgüter- und Wettbewerbsrecht ist von ganz erheblicher und angesichts sich wandelnder Unternehmensstrukturen, neuer Wirtschaftsgüter und Vertriebsformen stark steigender praktischer Bedeutung. Die Rechtsgebiete dieses Schwerpunktbereiches sind daher äußerst praxisrelevant und die Berufsaussichten vielfältig und günstig. Wer ein Interesse an den Rechtsfragen von Markt und Wettbewerb, Wirtschaft und unternehmerischer Betätigung mitbringt, ist in diesem Schwerpunktbereich gut aufgehoben.

Der Wahlbereich Bank- und Kapitalmarktrecht behandelt die privatrechtlichen und die aufsichtsrechtlichen Regelungen und Fragestellungen des Bankrechts und des Kapitalmarktrechts sowie des Kapitalmarktstrafrechts. Angesichts der nunmehr weitgehenden Europäisierung dieser Rechtsgebiete stehen die europäischen Regelungen neben dem BGB und dem deutschen Aufsichtsrecht im Zentrum der Vorlesung. Im Rahmen des Bankrechts werden die privatrechtlichen Beziehungen der Bank zu ihren Kunden (Bankvertragsrecht), u.a. Bankkonto, Zahlungsverkehr und Kreditrecht, und das Bankaufsichtsrecht, u.a. die Bankenüberwachung, Kapitalanforderungen und die Bankenabwicklung, besprochen. Im Rahmen der Vorlesung zum Kapitalmarktrecht geht es u.a. um das Börsenrecht, die rechtlichen Regelungen zur Emission von Wertpapieren, Anlageberatung, den Wertpapierhandel und dessen Abwicklung, den Insiderhandel, die Marktmanipulation und Transparenz- und Offenlegungs- sowie Organisationspflichten der Wertpapierunternehmen. Hierbei werden vor allem aktuelle Fragen, wie z.B. die mit dem Hochfrequenzhandel zusammenhängenden Regelungsprobleme, intensiv behandelt. Das Kapitalmarktstrafrecht behandelt die Sanktionen für Verfehlungen der Marktteilnehmer. Alternativ zum Kapitalmarktstrafrecht kann eine Vorlesung aus dem Bereich des Kapitalgesellschaftsrecht gewählt werden, vorzugsweise die Vorlesung Aktien- und Konzernrecht, da zum einen viele Banken als Konzerne strukturiert sind, zum anderen das Aktienrecht wichtige Grundlagen für das Kapitalmarktrecht legt.

Der Wahlbereich Steuerrecht behandelt zunächst die Grundzüge der Besteuerung und geht in diesem Rahmen vor allem auf die Systematik des Einkommensteuerrechts, des Körperschaftsteuerrechts und des Umsatzsteuerrechts ein. Der Stoff der Vorlesung Steuerverfassungs- und -verfahrensrecht umfasst einerseits die verfassungsrechtlichen Grundlagen der Besteuerung - etwa die Frage, unter welchen Voraussetzungen der Bund eine Finanztransaktionssteuer oder einen Solidaritätszuschlagerheben darf und welche verfassungsrechtlichen Grenzen der Steuergesetzgeber beachten muss, wenn er ein Steuergesetz rückwirkend in Kraft setzen will – sowie andererseits das Steuerverfahrensrecht, das in der Abgabenordnung u.a. das Steuergeheimnis normiert, Ermittlungsbefugnisse des Finanzamts und Mitwirkungspflichten des Steuerpflichtigen sowie die Voraussetzungen für die Korrektur formell bestandskräftiger Steuerbescheide regelt. Im Unternehmenssteuerrecht geht es um die Besteuerung des Gewinns einer Personen- oder Kapitalgesellschaft, die Ermittlung des steuerlichen Gewinns und um die Gewerbesteuer.

Im Wahlbereich Gesellschaftsrecht werden das Personen- und Kapitalgesellschaftsrecht vertieft. Dies umfasst neben einer Vertiefungsvorlesung zum Personengesellschaftsrecht das Aktien- und Konzernrecht sowie wahlweise das Kapitalmarktrecht oder das Recht der Unternehmensmitbestimmung.

Der Schwerpunktbereich Unternehmensrecht bietet die Gelegenheit, besondere Qualifikationen in dem jeweiligen Wahlbereich zu erwerben, die den Absolventen für eine spätere Tätigkeit in einer wirtschaftsrechtlich ausgerichteten Anwaltskanzlei, bei einem Insolvenzverwalter, bei einer Bank, in einer Steuerberatungs- oder Wirtschaftsprüfungsgesellschaft, in der Finanzverwaltung, aber auch in der Justiz eine gute berufliche Perspektive vermitteln.

Übersicht gemäß §§ 11 ff. SPO

Veranstaltungen des Schwerpunktbereiches:

Unternehmensrecht

Pflichtbereich

- Gesellschaftsrecht (2 SWS)

- Insolvenzrecht (Grundlagen) (2 SWS)

- Kaufmännische Rechnungslegung und Handelsbilanzen (2 SWS)

- Seminar zu einem Thema aus dem Schwerpunktbereich (2 SWS)

Wahlbereich

a) Wettbewerbsrecht

b) Bank- und Kapitalmarktrecht

- Bankrecht

- Kapitalmarktrecht

- Kapitalmarktstrafrecht

- Kapitalgesellschaftsrecht

- Aktien- und Konzernrecht

- Kolloquium Wirtschaftsrecht

c) Steuerrecht

d) Gesellschaftsrecht

- Personengesellschaftsrecht

- Aktien- und Konzernrecht

- Kapitalmarktrecht

- Kapitalgesellschaftsrecht

- Kolloquium Wirtschaftsrecht